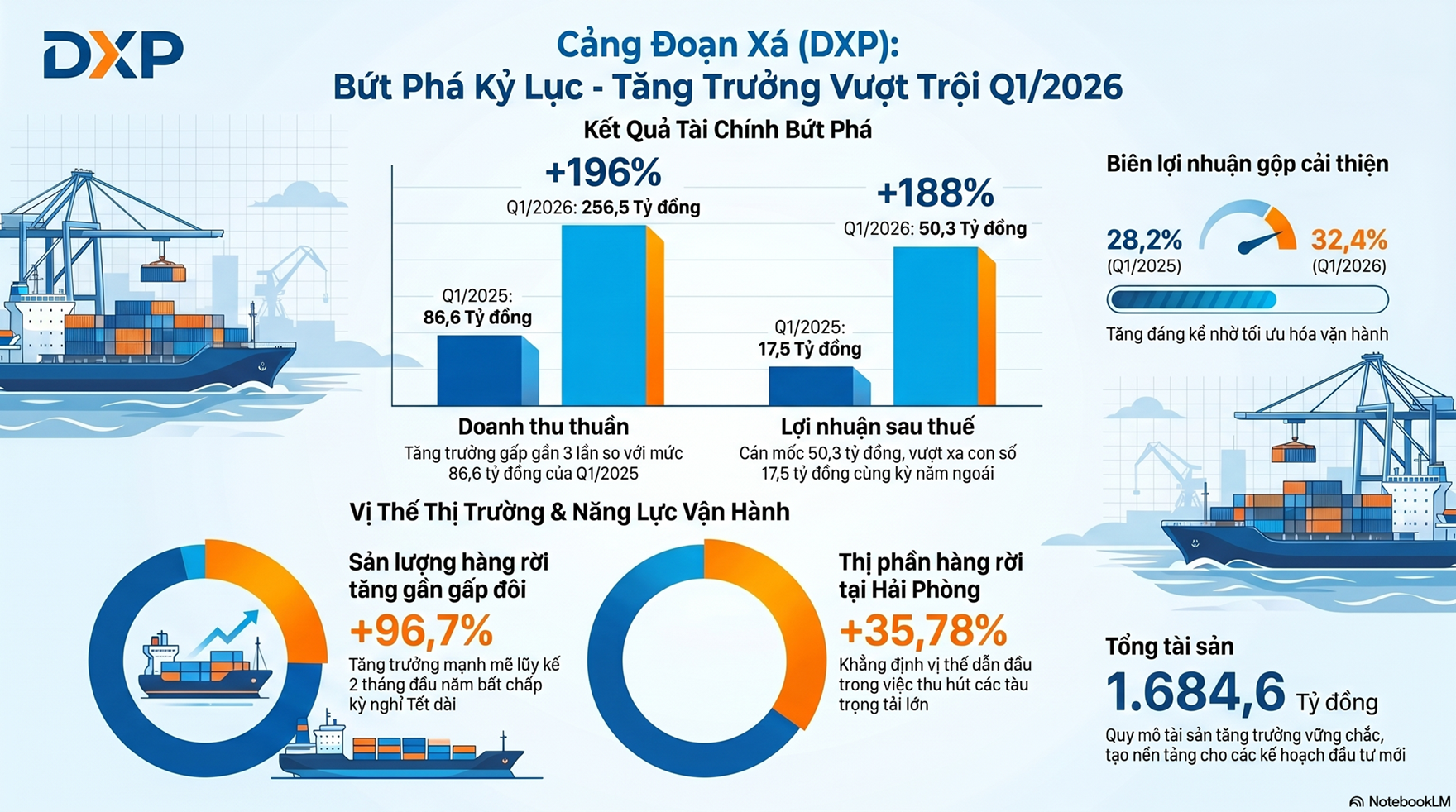

Lợi nhuận tăng 128% trong năm 2025, doanh thu quý 1/2026 tăng 196%, Top 9 doanh nghiệp tăng trưởng nhanh nhất Việt Nam. Đó không phải may mắn mà là kết quả của một chiến lược có tính toán của đội ngũ lãnh đạo DXP và công sức của tất cả người lao động.

Nếu nhìn vào DXP của năm 2023, một công ty cảng biển quy mô nhỏ ở Hải Phòng, tài sản khiêm tốn, kinh doanh ổn định nhưng không có gì nổi bật, bạn sẽ khó hình dung được DXP của năm 2026. Chỉ trong 2 năm, công ty đã đầu tư hơn 430 tỷ đồng mua đội tàu biển riêng, thành lập công ty con vận tải, mở thêm mảng kinh doanh nhựa đường và đang trên đường trở thành một trong những nhà cung cấp dịch vụ logistics trọn gói. Các con số đang xác nhận rằng chiến lược đó đang phát huy tác dụng.

Năm 2025, DXP hoàn thành 296% kế hoạch lợi nhuận. Không phải 120%, không phải 150%, mà là gần 300%. Đây cũng là năm DXP ghi nhận mức lợi nhuận sau thuế cao nhất từ trước đến nay.

Điều gì đã thay đổi để tạo ra những con số đó? Không phải chỉ do kế toán trưởng, đó là do đường hướng kinh doanh chính xác và công sức của tất cả người lao động. Những quyết định then chốt nào mà họ đã đưa ra?

3 thay đổi lớn tạo nên DXP mới:

Đội tàu riêng, thu tiền từ biển:

Từ tháng 10/2025, chiếc tàu đầu tiên – Đại Vinh bắt đầu cho thuê và tạo ra dòng tiền. Tháng 2/2026, DXP tiếp tục mua thêm tàu DX Pioneer (14.000 tấn), bàn giao tháng 4/2026, sẽ cho thuê tại Nhật Bản, Trung Quốc, Indonesia. Mục tiêu đến năm 2030: có 5–6 tàu trong đội. Mỗi tàu mang về doanh thu ngoại tệ ổn định mỗi tháng, loại thu nhập không phụ thuộc thời tiết hay mùa vụ.

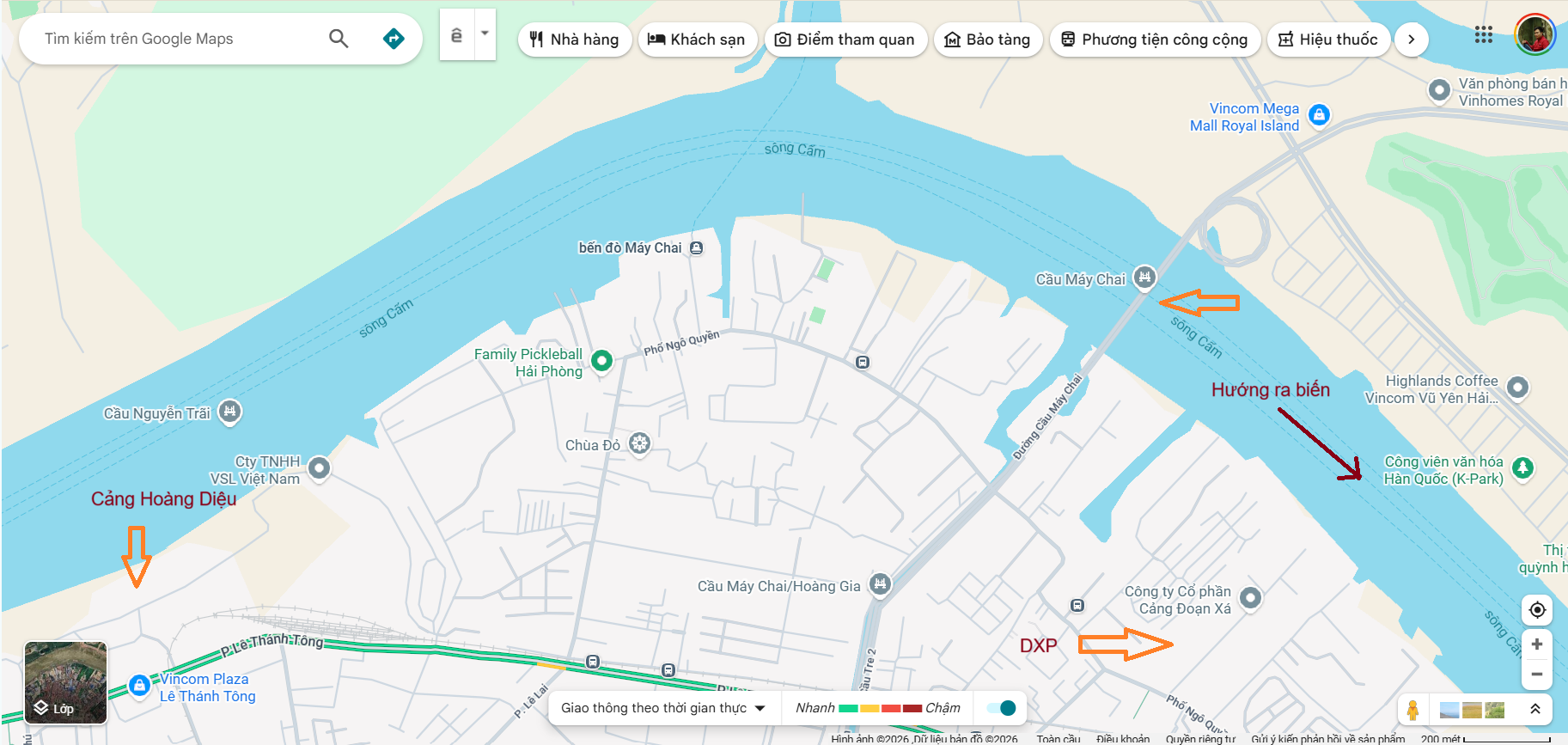

Được hưởng lợi từ quy hoạch đô thị Hải Phòng:

Hải Phòng xây những cây cầu mới như cầu Máy Chai, cầu Hoàng Gia khiến tàu lớn không thể vào được các cảng nằm sâu trong nội thành như cảng Hoàng Diệu. Hàng hóa từ đó tự nhiên chảy về các cảng ở hạ lưu sông Cấm như vị trí của Cảng Đoạn Xá. Trong 2 tháng đầu năm 2026, thị phần hàng rời của DXP đã tăng thêm 35,78% so với cùng kỳ. Tỷ lệ lấp đầy cầu cảng tháng 2/2026 đạt 98%, trong khi cảng cạnh tranh chỉ đạt 1–25%.

Ngành cảng được tăng giá, DXP hưởng lợi trực tiếp:

Từ ngày 1/2/2026, giá bốc dỡ container tại các cảng lớn chính thức tăng 10% theo quy định mới của Nhà nước. Khi giá sàn toàn ngành tăng, các cảng sông như DXP cũng có cơ sở điều chỉnh giá theo. Đây là yếu tố bên ngoài không tốn một đồng chi phí nào mà vẫn trực tiếp cải thiện lợi nhuận.

Trong khi đó, bổi cảnh chung của ngành cũng đang thuận gió:

2 tháng đầu năm 2026, tổng kim ngạch xuất nhập khẩu cả nước đạt 155,7 tỷ USD tăng 22,2%, mức tăng cao thứ 2 trong 9 năm qua. Riêng nhập khẩu tăng 26%, chủ yếu là máy móc và nguyên liệu sản xuất. Hàng hóa thông qua cảng Hải Phòng tăng 10,5%, doanh thu cảng biển toàn khu vực tăng gần 30%. Khi cả ngành đang sôi động, một cảng đang hoạt động hết công suất như DXP sẽ hưởng lợi rõ rệt nhất.

Thiên thời, địa lợi, nhân hoà đều đã hội tụ.

Tuy nhiên, vạn vật đều có âm dương, mỗi cơ hội cũng đều tiềm ẩn rủi ro.

Giá dầu tăng sốc: Chiến tranh tại Iran tháng 3/2026 đã đẩy dầu Brent lên trên 100 USD/thùng. Điều này làm tăng chi phí vận hành và đẩy giá nhập khẩu nhựa đường. DXP đã phòng bị bằng cách đa dạng nguồn cung từ Trung Quốc, Singapore, Hàn Quốc.

Đội tàu cần thời gian lấp đầy hợp đồng: Tàu DX Pioneer sẽ bàn giao tháng 4/2026 và cần thời gian ký hợp đồng cho thuê ổn định. Nếu thị trường vận tải biển chững lại bất ngờ, đội tàu không thể phát huy được hết công suất trong khi vẫn đều đặn tính chi phí khấu hao, bảo trì, bảo dưỡng.

Nhưng dù sao thì tàu được đóng để ra khơi chứ không vì sóng gió mà nằm neo ở cảng.

Năm 2026 là năm đầu tiên DXP có tàu vận hành trọn 12 tháng. Cộng thêm doanh thu cảng đang tăng bằng lần, giá dịch vụ được điều chỉnh tăng, và mục tiêu nhân đôi sản lượng nhựa đường, dự báo lợi nhuận cả năm 2026 có thể đạt 135–160 tỷ đồng, tăng thêm 14–35% so với mức kỷ lục của năm 2025. Liệu mức tăng này có làm thoả mãn những nhà đầu tư đang cân nhắc trở thành cổ đông không khi năm qua lợi nhuận tăng tới 128%?

Một doanh nghiệp đang tăng trưởng nhanh nhưng vẫn được định giá như một công ty đứng yên, với giá cổ phiếu còn đang thấp hơn giá trị tài sản tính trên sổ sách (15.1 so với 15.9), DXP là loại cổ phiếu mà các nhà giao dịch theo trường phái tăng trưởng yêu thích. Để biết chi tiết về chiến lược đầu tư cổ phiếu tăng trưởng như DXP, liên hệ với tôi tại đây